정부의 가계부채 총량 규제, 부동산 시장? 은행 대출 금지 이유, 임대 전세 보증금, 신용대출은 연봉까지만, 마통, 개인 사업대 대출 막힌다. 각 은행별 상황, 농협, 우리, 카카오, 국민, 신한, 2금융권

부동산 문제에 있어서 문재인 정부는 역대 최강급 무능 이상, 최악의 정부였습니다. 수도권 기준 문재인 정권 초기 2배에서 많이 오른 곳은 3,4배까지 올랐죠. 부동산이 하나에 1, 2억만 하면 참 좋겠습니다만, 수도권 아파트는 3억부터 20 사이 가격이 초기 가격이었으니 진실로 이제는 수도권 아파트 시작가가 9억이 된 세상이 되었습니다.

서울 기준으로는 평균가 11억 초과입니다. 인플레이션 지수에서 부동산 가격이 빠져있어서 그렇지, 포함 시 초 인플레이션이 현실입니다. 다른 정부에서 경기 부양 부동산으로 하지 말라면서 제일 부동산으로 경기를 지켜온 정권이 현재입니다. 부동산 경기 부양 정책 펴는 정권 욕하던 인간들이 맞나 싶을 정도로 악마가 따로 없습니다.

그럼 그 비싼 부동산 누가 매입하는 걸까?

한국 부동산에 돈을 때려 붙는 인간들은 몇 있습니다. 외국인(특히 중국인), 투기세력, 그리고 불쌍한 영끌족입니다.

그중에서 오늘의 주제는 영끌족의 대출입니다.

모든 대출의 규제 점검하려는 정부

이전에도 대출규제 정책은 있었습니다. LTV, DTV 등을 두고 주택 담보 대출을 규제해 왔지만, 시장을 보면 아무 소용이 없었습니다. 정책을 비웃기만 하듯 부동산 가격을 계속 올라갔죠. 지금도 오르고 있습니다.

LTV, DTV 규제가 소용없는 걸 이제야 인정하는 건지, 정책을 바꾸려고 하는 모양새입니다.

정상적인 세상이라면 집값을 구성하는 요소는 소득+대출

집값은 소득+대출로 결정됩니다. 소득은 늘어나지 않았습니다. 주택담보 대출은 규제로 줄어들었습니다. 그럼 집값이 떨어져야 하는데, 계속 오르고 있습니다. 여러 가지 이유가 있지만, 대출 기준으로 본다면, 주택담보대출 이외의 통로의 대출자금이 부동산 용도로 사용된다는 의심이 많고, 실제로도 그렇습니다.

정부는 크게 다음과 같은 자금이 부동산 용도로 쓰인다고 보고 있습니다.

- 전세 자금 대출

- 신용대출

- 마이너스 통장

- 개인 사업자 대출

영끌이란 단어 자체가 다 끌어 쓴다는 의미이죠. 분명 위의 용도 자금으로 많이들 구매하셨을 겁니다.

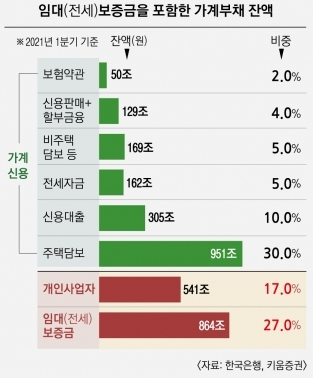

이제는 LTV, DTV 가 아닌 가계부채 총괄 규제 스테이지입니다. 용도 구별 없이 대출을 관리할 것이란 거죠. 위의 차트 임대 보증금(전세) 보면 후덜덜 합니다.

한국 GDP 대비 주택담보대출 비중은 45%로 미국, 독일 프랑스, 일본과 비슷한 수준이지만, 한국은 거기에 한국만의 특이한 시스템인 전세가 존재하기 때문에 실질적인 주택담보대출 비중은 80%를 초과한다고 봐야 합니다.

전세는 현재 주거비를 낮춰주긴 하지만, 결국 집값에 가중되게 됩니다. 시장 정상화를 위해 전세는 장기적으로 퇴출되야할 존재입니다. 전세금은 사실상 집주인에게 이자 없는 대출일 뿐입니다. 그걸로 거주비가 낮아지긴 하지만요.

그리고 대출이 이렇게 늘어난 건 기본적으로 저금리 때문입니다.

그리고 정말 정부는 이제로도 대출을 조절할 의지라도 보이는 척하는 게 다행입니다. 앞으로 금리를 올리려고 하는 것도 큰 이유인 거 같습니다.

실제로 은행에서는 대출규제 시행 중

이러한 정부 방침에 따라 은행들이 대출을 규제하고 있습니다. 세부 내용은 아래입니다. 주택담보대출이 아닌 전방위 대출 제한입니다. 임대, 전세, 주택, 부동산, 개인신용, 마이너스 통장 모든 부분이 대상입니다.

NH농협은행

11월 말까지 아래 대출들이 전면 중단

- 신규 주택담보대출

- 전세자금 대출

- 비대면 담보대출

아파트 집단대출

우리은행

9월 말 신규 전세자금 대출 일시 중단

분기별 대출 한도 관리, 3분기 한도 모두 소진

기존 대출 취소 있으면 제한적 대출 가능

SC제일은행

부동산 담보 대출 포스트홈론 삼품 판매 판매중지

카카오은행

국민은행

신한은행

개인 신용대출 한도 연봉 수준으로 제한 검토

1 금융권 대출 제한이 되면 당연히 그 다음 2 금융으로 넘어가겠죠. 이곳 또한 규제가 들어갑니다.

저축은행, 보험사, 카드, 캐피털 신용대출 상품 연 소득 이내 제한 요구 상태

지역 농협, 축협, 아파트 집단 대출, 여타 집단 대출 신규 승인 전면 중단, 주거용 오피스텔 대출 중단, 기존 총부채 원리금 상환비율 DSR 60%->40% 조절해야 함

대출이 필요한 고객들은 풀려있는 곳 대출도 막힐까 서둘려 막차를 향해 달려가고 있는 실정이라고 합니다. 막차를 타면 과연 행복할 수 있을지 의문입니다. 영끌해서 사는 놈도 불안하고, 집 없는 놈도 불안한 더러운 세상입니다. 진작 좀 잘해서 문제를 만들지 말던가...

댓글